個人事業主必見!確定申告の失敗しないやり方

確定申告とは?

個人事業主は確定申告を自らしなければなりません。年明けから書店に並ぶのが「確定申告」に関連する本。確定申告の名前は知っていてもやり方を知っている人はなかなかいないのが現状。今回は個人事業主なら知っておくべき確定申告の失敗しないやり方を紹介します。 確定申告のやり方をみる前に、まずは確定申告とはどういった意味があるのでしょうか。個人事業主なら気になる提出期限や申告しないときのペナルティなどをわかりやすく解説します。

1年間の所得金額を税務署に申告して納税すること

国民の三大義務の1つである「納税」。一定の所得がある人には、その所得に対して、所得税が発生します。そして所得税は基本的に1年に1度自分で所得金額を計算して収めることになっています。1年間の所得金額を税務署に申告して納税することを確定申告といいます。 一般の会社員の場合は、給与の金額や扶養家族の人数に応じて、毎月の給料から源泉徴収として所得税が天引きされます。その天引きされた所得税の過不足の計算を年末に行います。これが年末調整とよばれるものです。会社員は年末調整を行っているため、確定申告は不要となります。

提出期間は2月16日から3月15日

確定申告は毎年2月16日から3月15日までに前の年の1月から12月31日までの所得金額を計算して税務署に提出を行うのが原則です。確定申告書の作成は年明けから取り掛かるため、年末年始になると書店で確定申告に関連する本が特集されるようになります。

確定申告に必要な書類は年末までにすべて手元にそろえておかなければなりません。10月半ばごろから金融機関から郵送されてくる資料は大事に取っておきましょう。

期限に間に合わないと延滞税や加算税で罰金

確定申告や納税を怠ると延滞税や加算税としてペナルティが与えられます。そのペナルティは年に9.1%の延滞税が課せられます。また確定申告の無申告が税務署に見つかった場合は税額が最大20%にもなる無申告課税を上乗せされます。さらに意図的に収入などを隠蔽していた場合は脱税として最大40%の重加算税。そして税金逃れの罰則規定には5年以下の懲役、500万円以下の罰金もあります。

個人事業主はたとえ赤字でも確定申告はしておく

所得税などを申告する確定申告ですが、赤字であっても確定申告はしておきましょう。個人事業主は利益の有無に関わらず確定申告はすべきです。赤字の場合でも、確定申告によって、今年の損失と翌年以降の利益を相殺できるようになるからです。そういったことから個人事業主は必ず確定申告をするようにしましょう。

個人事業主が納める必要がある税金の種類

確定申告についてはおわかりになりましたか。確定申告を忘れていた。提出するのがめんどくさかったでは済まされません。最悪の場合、脱税や税金逃れで重大なペナルティを与えられてしまうかもしれません。つぎに確定申告で個人事業主が申告する税金の種類をみていきます。個人事業主の確定申告は所得税だけではありません。しっかりを把握しておきましょう。

「所得税・消費税・復興特別所得税」の3種類

個人事業主が確定申告で申告する税金は、「所得税」・「消費税」・「復興特別所得税」の3つです。所得税は上述で説明した通り、所得金額に対してかかる税金です。消費税は原則として2年前の売上が1,000万円を超える個人事業主に支払い義務が発生します。復興特別所得税とは平成25年から平成49年までに納まる所得税について、一律2.1%を掛けた金額を上乗せして納める税金です。

個人事業主の青色申告と白色申告との違い

個人事業主が確定申告をしなければいけない税金の種類はおわかりになりましたか。個人で仕事をする個人事業主やフリーランスの方は確定申告が必須です。 確定申告といっても確定する方法は2種類あります。それは青色申告と白色申告です。この申告方法によって控除される金額が異なります。青色申告と白色申告の特徴から違いをみていきましょう。

青色申告は帳簿のつけ方によって控除額が異なる

青色申告書は複式簿記と呼ばれています。青色申告の中でも帳簿のつけ方によって控除金額を10万円と65万円に選択できます。節税を考える場合は65万円控除を受ける青色申告を選択しましょう。 さらに青色申告では家族に対する給料を経費として計上できる「専従者給与」などの特典があります。つまり、しっかりと細かく税金を管理していれば、優遇しますということになります。

白色申告は簡易な分控除額が少ない

青色申告をする場合は、3月15日までに税務署へ「所得税の青色申告承認申請書」を提出して承認を得るのが条件です。 青色申告がある一方単式簿記である白色申告はかんたんで始めやすいのが特徴です、その分、青色申告に比べて控除額が少なくなっています。年間の所得が少ない個人事業主に向いています。

個人事業主の確定申告の流れ

個人事業主なら知っておくべき青色申告と白色申告の違いは把握できましたか。ちなみに青色申告の由来は、青色の紙で申告するからではなく、「青空のように一点の曇りない申告をしよう」と理由でつけられたという説が有力です。 つづいて、個人事業主の確定申告の流れをみていきます。どういった流れで確定申告するか押さえておきましょう。

確定申告書B・青色申告をダウンロード

個人事業主は確定申告書Bと青色申告決算書(一般用)を用います。確定申告書Bと青色申告決算書の入手方法は1月半ばで税務署に設置されている用紙を取りに行くか、国税庁のホームページからダウンロードの2つあります。国税庁のホームページからは計算明細書などもダウンロード可能です。

青色申告・確定申告Bに記入

個人事業主の確定申告で提出するのは青色申告・確定申告Bです。アパート経営など不動産取得がある場合は、不動産所得用の青色申告決算書を使います。 各種入力項目はのちほど説明します。入力項目以外に、支払調書や生命保険料などの支払い証明書などを添付します。

税金の支払い方法の決定

税額を計算し、確定申告書が完成したらつづいて税金の納付です。税金の支払い方法は2つあります。それは「直接支払う方法」と「金融機関からの自動引き落とし」です。どちらがお得というのはありません。都合のいい方法を選んでください。

申告書の提出

税金を支払った次は申告書の提出です。確定申告は税金を納めて終了ではありません。確定申告書を提出しなければなりません。確定申告は税金の納付を確定申告書の提出で、初めて完了ですのでご注意ください。詳しい提出方法はのちに説明します。

青色申告決算書(損益計算書)の書き方

確定申告の流れを掴んだところでいよいよ本題の個人事業主の確定申告の書き方をみていきます。確定申告に取り掛かる前にまずは青色申告書を記載します。流れとして青色申告書の損益計算書、貸借対照表を作成し、それをもとに確定申告を記入します。

モデルは岩田貴晃26歳

アクセサリー販売 年商(売上)2,400万円(事業取得250万円)

妻は岩田まお(青色事業専従者) 従業員その他1名(藤原智和)

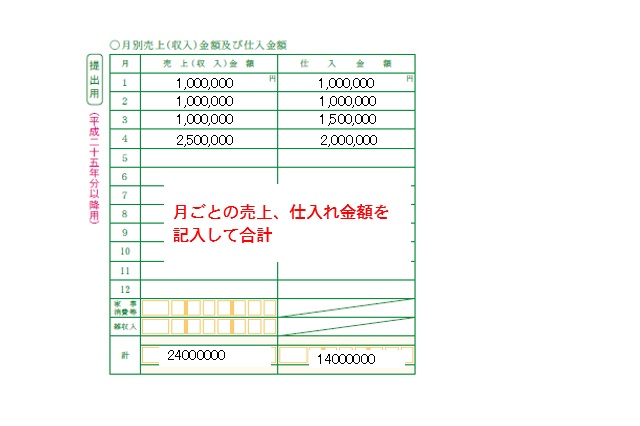

月別売上(収入)金額及び仕入れ金額

はじめに青色申告の2ページ目から記入します。月々の売上を記載している帳簿から、月ごとの売上金額、仕入れ金額を記入して合計します。

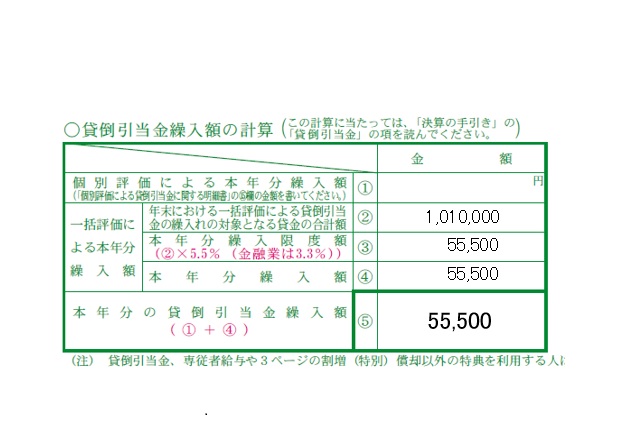

貸倒引当金繰入額の計算

未回収の売掛金額を記入して、貸倒引当金(その5.5%の金額を記入する)・固定資産台帳をもとに、今年の減価償却資産、減価償却費を記入します。

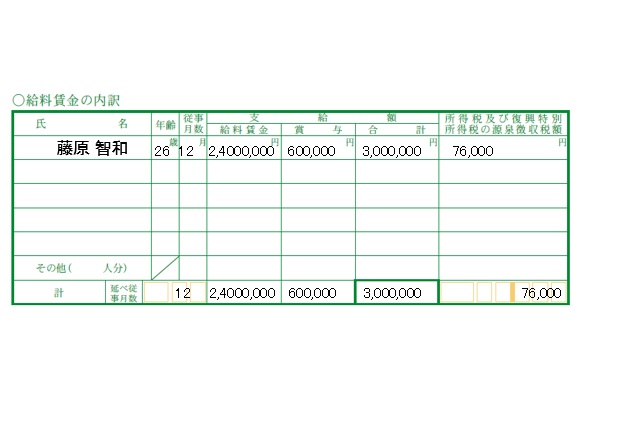

賃金料金の内訳

雇っている人がいれば、その賃金、源泉徴収など記入します。

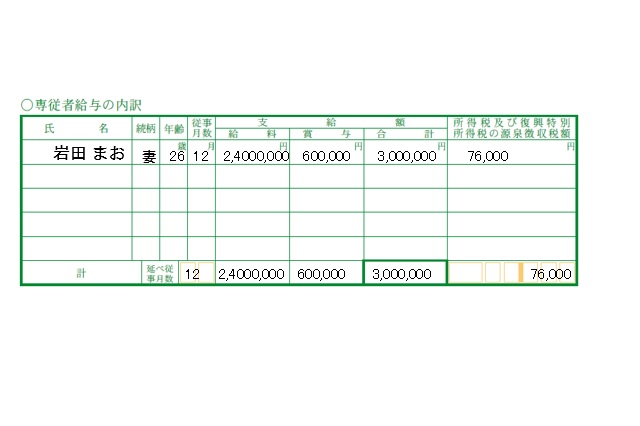

専従者給与の内訳

青色事業専従者がいれば、その賃金、源泉徴収税額を記入します。

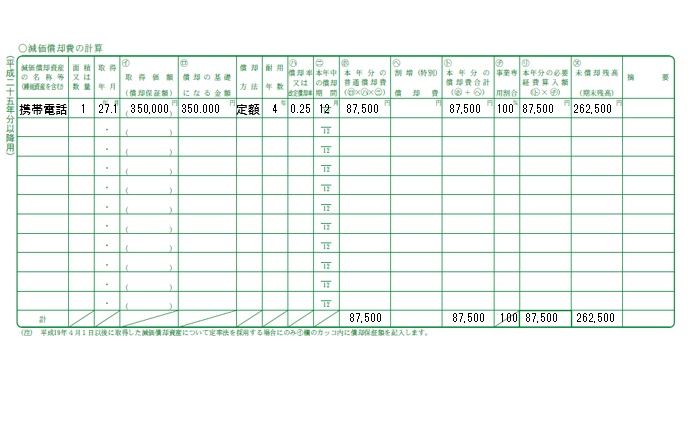

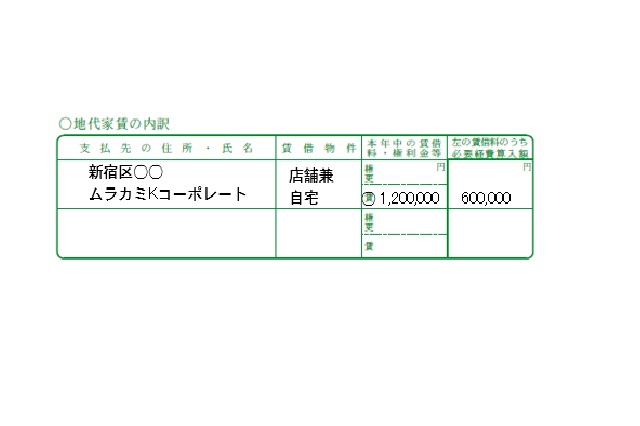

減価償却費の計算・地代家賃の内訳

固定資産台帳をもとに、今年の減価償却資産、減価償却費を記入します。

1年間支払った事務所店舗などの家賃、賃借量を記入します。

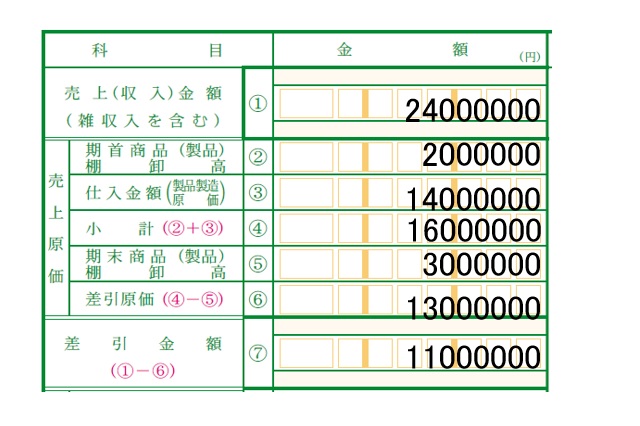

売上(収入金額)・売上原価

青色申告書の1ページに戻ります。1年間の売上金額、仕入れ金額などを記入します。売上金額、仕入金額は2ページ目の月別売上(収入)金額及び仕入れ金額を記入します。

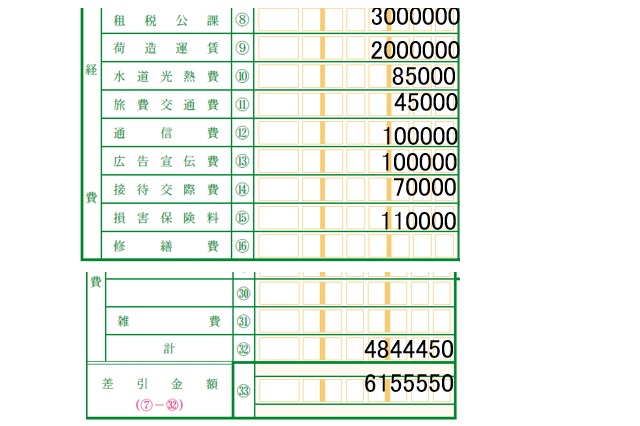

経費の計算

帳簿から、勘定科目ごとの必要経費を記入します。1~24までは既定の勘定科目があります。24~30までの空欄には必要に応じた勘定科目を記入します。差引金額は、売上(収入金額)・売上原価で計算した差引金額と合計を差し引いた金額を記入します。

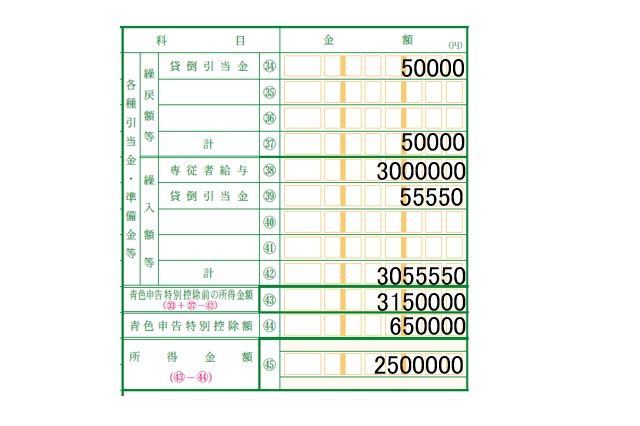

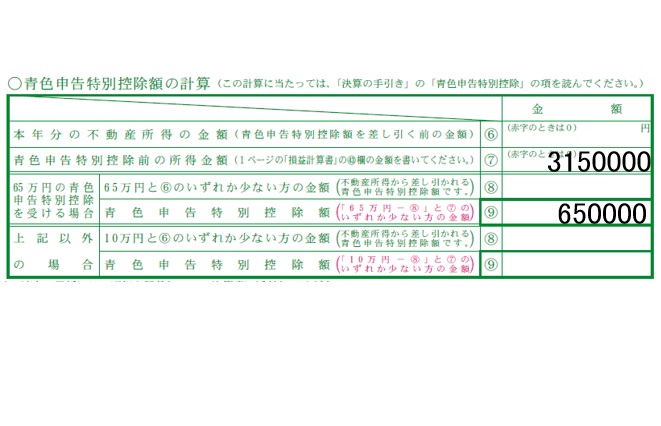

各種引当金・準備金等・申告特別控除・取得金額

貸倒引当金などを記入します。操戻額は前年計上した金額をすべて利益に計上する金額です。操入額は今年計上した金額を記入します。 青色申告特別控除額は最高65万円まで控除可能です。 青色申告特別控除前の所得金額と青色申告特別控除を引いた額が所得金額になります。 これが1年間の事業取得となります。 青色申告特別控除前の所得金額と青色申告特別控除額は、2ページ目にも記入する箇所があります。

個人事業主の確定申告Bの書き方 【第二表】

青色申告書を書き終えたら続いて、確定申告書Bの記入をはじめます。確定申告書Bの第二表から記入します。ここでは所得の内訳などを記入します。記入項目を把握しておきましょう。

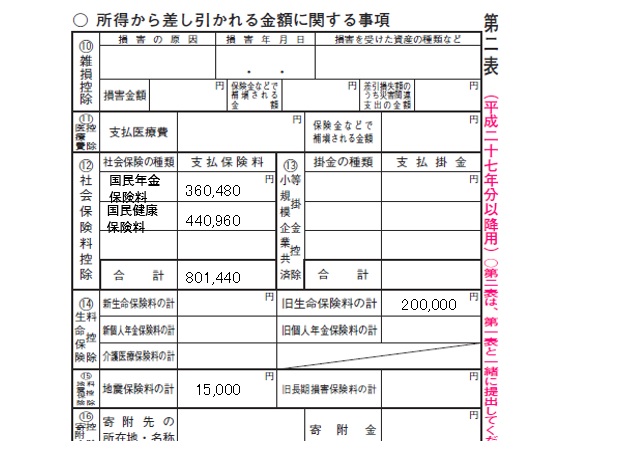

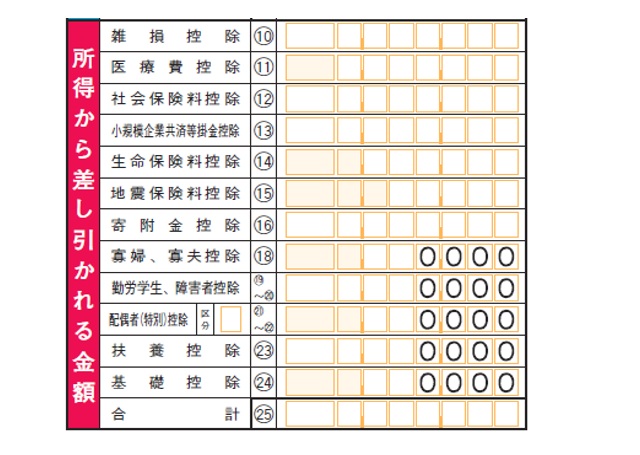

所得から差し引かれる金額に関する事項

国民健康保険料や国民年金保険料などの個人で支払っているものを記入して合計します。1年間の医療費が10万円を超えた場合もこちらに記入します。

青色申告決算書(貸借対照表)の書き方

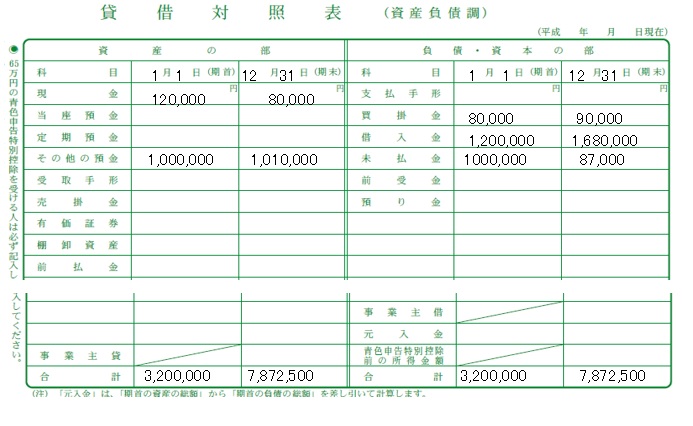

個人事業主の確定申告に必要な青色申告は損益計算書のほかに貸借対照表にも記入をします。つぎに貸借対照表の書き方をみていきます。貸借対照表とは、事業全体の決算時点の状況を記入するものです。 大きく分けて2つの部分を記入します。

資産の部と負債・資本の部

帳簿をもとに決算時点の事業資産を勘定科目ごとに記入します。年の初めと期末の金額を併記します。資産とは現金や在庫商品や土地、建物など売ればお金に変えられる財産です。負債とは他から借りたお金などで資産とは自分で事業のために要したお金などです。資産の部と負債・資本の部の合計は同じ金額にならなければなりません。

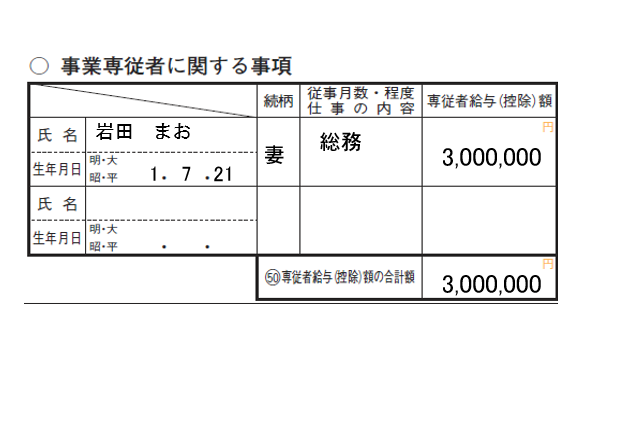

専業専従者に関する事項

青色事業専従者と専従者給与について記入します。青色申告に記載した内容と異ならないように注意してください。

個人事業主の確定申告Bの書き方 【第一表】

確定申告書Bの第二表を書き終えたら、つぎは第一表です。確定申告の表紙にあたる第一表で記入する必要がある項目をみていきます。

住所・氏名・職業・屋号

提出する日付、税金計算の対象となる年号、氏名など基本情報を入力します。

①事業所の所在地を記入します。住所と異なる税務署に申告するときは、事前に納税地の変更を行い、左の欄にあてはまるものを○で囲みます。

②空白になっている箇所に「確定」と記入します。

③屋号や店の名前があれば記入します。

④申告内容を○で囲みます。青色申告=青色、分離課税の申告=分離、損失の申告=損失など。

間違って記入した場合は二重線を引いて、余白に書き直します。

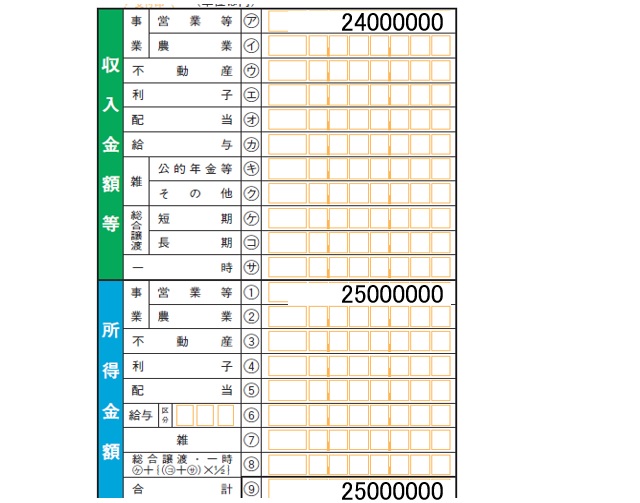

収入金額等・所得金額

青色申告決算書(損益決算書)の売上(収入)金額を第一表の「事業 営業等ア」に転記します。所得金額も同様に青色申告決算書(損益決算書)の所得金額を転記します。

所得から差し引かれる金額

青色申告決算書(損益決算書)の売上(収入)金額を第一表の「事業 営業等ア」に転記します。所得金額も同様に青色申告決算書(損益決算書)の所得金額を転記します。

各種税金の計算

第二表の所得控除の内容からあてはある所得控除を記入して合計します。

主な税額控除

○雑損控除

【対象】:災害や盗難などで本人や家族の資産に一定以上の損害を受けた

【控除される額】

①損失額-総取得金額×10%

②災害関連支出-5万円 いずれの多いほう

○医療費控除

【対象】:本人や家族の1年間の医療費がおおむね10万円を超える

【控除される額】

①医療費-保険金などで補てんされる金額-10万円

②医療費-保険金などで補てんされる金額-総取得金額の5% いずれの多いほう

○社会保険料控除

【対象】:社会保険料を支払った本人や家族

【控除される額】:1年間支払った金額

○小規模企業共済掛金控除

【対象】:小規模企業救済や確定拠出年件などの年金を支払った人

【控除される額】:1年間支払った金額

○生命保険料控除

【対象】:本人や家族の生命保険料や個人年金保険料を支払った人

【控除される額】:生命保険料4万円、介護医療保険料4万円、個人年金保険料4万円、合計最高12万円

○地震保険料控除

【対象】:地震保険料を支払った人

【控除される額】:地震保険料最高5万円、旧長期損害保険料最高1万5千円、合計最高5万円

納税する金額がわかる税金の計算

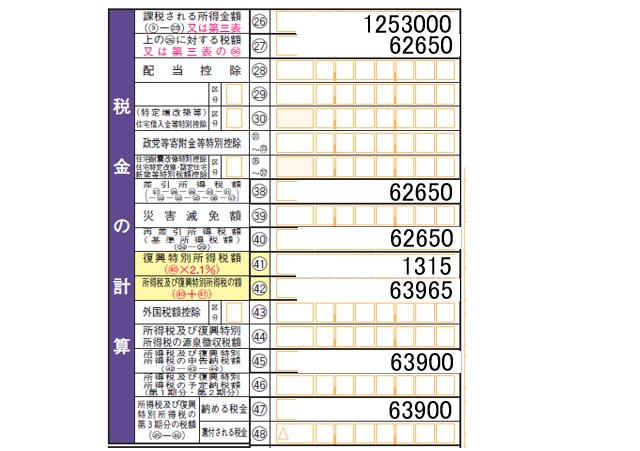

課税取得金額を記入して、税額を計算します。例では課税される取得金額が125万3000円。それに5%をかけると差し引き取得税額6万2650円が算出されます。そして復興特別取得税1315円(6万2650円×2.1%)が加算されて、納める金額6万3900円が確定します。

税金の支払い方法

個人事業主が確定申告をするためには月々の収入と支出を自ら計算し、税金の額を算出します。社会保険料などきちんと把握していれば、さほど難しいものではないかもしれません。では納める金額が確定したら、税金の支払いです。税金の支払い方法は2つあります。

直接または自動引き落とし

税金の納付方法は直接支払う方法と銀行自動引き起こしの2つです。直接支払う場合は納付書を税務署に取りに行って、税額を記入します。そして税務署や銀行で支払います。支払期限は3月15日までです。 自動引き落としの場合はダウンロードなどで入手した「振替納税申込書」に住所、氏名、引き落としの金融機関、口座番号などの必要事項を記載し、銀行印を押して税務署に提出します。その際、確定申告書も一緒に提出します。毎年だいたい4月の中ごろに引き落とされます。

確定申告書の提出方法

申告書は原則として住所地を管轄する税務署に提出します。税務署の中には申告書に記入する必要があるため、事前に確認しておきましょう。確定申告の時期になると、市区町村の役場などで相談所が設置されています。

税務署に郵送かインターネットでの申告

確定申告書の提出は、税務署に郵送か、インターネットでの申告です。郵送では郵便局で押される日付印が日付になります。インターネットでの申告は事前に電子証明書の取得など費用がかかります。さらに当労苦手続きがやや複雑です。申し込みぎりぎりで利用できるというわけではありません。

日々の帳簿の意識が個人事業主の確定申告を失敗しないやり方

最後まで読んでいただき、ありがとうございました。今回は「個人事業主必見!確定申告の失敗しないやり方」と題してみてきました。やり方は知っておくべきか、もっとも大事なのは日々の帳簿です。帳簿がなければ収入・支出がわかりません。帳簿に記載がないからは言い訳になりません。遅延や税金逃れにならないようにきちんと確定申告をしましょう。

人気の転職サイト特集

-

doda合格診断:あの人気企業に転職できるかも?あなたの合格可能性を3ステップで簡単診断

転職人気企業ランキング上位300社の中から、あなたが転職できる可能性のある企業を診断し、メールでお知らせします。実際に求人に応募する前に、まずは合格可能性をチェックしてみませんか。

-

エージェントが就職できるまで二人三脚!今からでも正社員としての就活が間に合います。

-

ハタラクティブ:内定率は80%以上!20代(第二新卒・既卒)や未経験業界への転職に強い

内定率は業界トップクラスの80%!カウンセリング実績6万人以上から得られたノウハウをもとに、20代・第二新卒ならではの悩みや不安を解決してくれます。